Zakoni

Detalji dokumenta

Objavljen

Donesen

Stupa na snagu

POGLAVLJE I. POREZI JEDINICA PODRUČNE (REGIONALNE) SAMOUPRAVE

Odjeljak 1. Porez na nasljedstva i darove

Odjeljak 2. Porez na cestovna motorna vozila

Odjeljak 4. Porez na automate za zabavne igre

POGLAVLJE II. POREZI JEDINICA LOKALNE SAMOUPRAVE

Odjeljak 1. Prirez porezu na dohodak

Odjeljak 2. Porez na potrošnju

Odjeljak 3. Porez na nekretnine

Odjeljak 4. Porez na korištenje javnih površina

POGLAVLJE III. OVLASTI JEDINICA LOKALNE I PODRUČNE (REGIONALNE) SAMOUPRAVE

POGLAVLJE IV. POSTUPOVNE ODREDBE

Odjeljak 1. Porez na nasljedstva i darove

Odjeljak 2. Porez na cestovna motorna vozila

Odjeljak 4. Porez na automate za zabavne igre

Odjeljak 5. Porez na nekretnine

, 101/17, 114/22, 114/23, 152/24)

, 101/17, 114/22, 114/23, 152/24)

HRVATSKI SABOR

2524

Na temelju članka 89. Ustava Republike Hrvatske, donosim

ODLUKU

O PROGLAŠENJU ZAKONA O LOKALNIM POREZIMA

Proglašavam Zakon o lokalnim porezima, koji je Hrvatski sabor donio na sjednici 2. prosinca 2016.

Klasa: 011-01/16-01/51

Urbroj: 71-06-01/1-16-2

Zagreb, 6. prosinca 2016.

Predsjednica Republike Hrvatske

Kolinda Grabar-Kitarović, v. r.

ZAKON

O LOKALNIM POREZIMA

DIO PRVI

TEMELJNE ODREDBE

Članak 1.

Ovim Zakonom uređuje se sustav utvrđivanja i naplate lokalnih poreza kao izvora financiranja jedinica lokalne i područne (regionalne) samouprave.

Članak 2.

(1) Pojedini pojmovi u smislu ovoga Zakona imaju sljedeća značenja:

1. lokalni porezi su porezi koji pripadaju jedinicama lokalne i područne (regionalne) samouprave

2. porezno tijelo je upravno tijelo jedinice lokalne ili područne (regionalne) samouprave u čijem su djelokrugu poslovi utvrđivanja, nadzora i naplate poreza ili ispostava Porezne uprave (dalje u tekstu: nadležno porezno tijelo)

3. isprava o stjecanju pokretnine je svaka isprava, javnobilježnički akt ili pravomoćna odluka kojom se stekne pokretnina oporeziva porezom na nasljedstva i darove, u postupku nasljeđivanja, darovanja ili drugog stjecanja bez naknade

4. cestovno motorno vozilo je svako vozilo koje se pokreće snagom vlastitog motora, a namijenjeno je za kretanje po cesti

5. osobni automobil je cestovno motorno vozilo namijenjeno za prijevoz osoba koje, osim sjedala za vozača, ima najviše osam sjedala

6. motocikl je cestovno motorno vozilo na dva kotača čiji je radni obujam motora veći od 50 cm3 i/ili koji na ravnoj cesti može razviti brzinu veću od 45 km/h

7. laki četverocikl je cestovno motorno vozilo s četiri kotača čija masa praznog vozila bez baterija, ako se kreće na električni pogon, ne prelazi 350 kg, čiji radni obujam benzinskog motora nije veći od 50 cm3, čija najveća snaga ne prelazi 4 kW ako se radi o drugoj vrsti motora i koje na ravnoj cesti ne može razviti brzinu veću od 45 km/h

8. četverocikl je cestovno motorno vozilo s četiri kotača, osim lakih četverocikala, čija masa praznog vozila bez baterija, ako se kreće na električni pogon, ne prelazi 400 kg ako je vozilo namijenjeno za prijevoz osoba, odnosno 550 kg ako je vozilo namijenjeno za prijevoz tereta i čija snaga motora nije veća od 15 kW

9. plovilo je brod (jahta ili brodica) i čamac unutarnje plovidbe koji služe razonodi, športu ili rekreaciji

10. pod automatima za zabavne igre smatraju se automati koji služe za priređivanje zabavnih igara na računalima, simulatorima, videoautomatima, fliperima, pikadima, biljarima, stolnim nogometom i drugim sličnim automatima koji se stavljaju u pogon s pomoću kovanica, žetona ili uz naplatu, pri čemu igrač ne ostvaruje dobitak u novcu, stvarima ili pravima

11. zabavni klubovi su prostori u kojima se priređuju zabavne igre na automatima za zabavu, a čija površina ne može biti manja od 30 m2 i u kojima mora biti postavljeno najmanje pet automata za zabavne igre

12. nekretnina je svaka stambena zgrada ili stambeni dio stambeno-poslovne zgrade ili stan te svaki drugi samostalni funkcionalni prostor namijenjen stanovanju. Nekretninom se ne smatraju gospodarstvene zgrade koje služe samo za smještaj poljoprivrednih strojeva, oruđa i drugog pribora te nekretnine za koje se prema odluci o komunalnoj naknadi određuje koeficijent namjene za proizvodni ili neproizvodni poslovni prostor.

(2) Izrazi koji se koriste u ovome Zakonu, a imaju rodno značenje koriste se neutralno i odnose se jednako na muški i ženski rod.

DIO DRUGI

POGLAVLJE I.

POREZI JEDINICA PODRUČNE (REGIONALNE) SAMOUPRAVE

Članak 3.

Porezi jedinica područne (regionalne) samouprave su:

1. porez na nasljedstva i darove

2. porez na cestovna motorna vozila

3. porez na plovila

4. porez na automate za zabavne igre.

Odjeljak 1.

Porez na nasljedstva i darove

Članak 4.

(1) Porez na nasljedstva i darove plaća se na gotov novac, novčane tražbine i vrijednosne papire (vrijednosnice) te na pokretnine, ako je pojedinačna tržišna vrijednost pokretnina veća od 6700,00 eura na dan utvrđivanja porezne obveze.

(2) Porez na nasljedstva i darove ne plaća se ako se na naslijeđeni ili darovani gotov novac, novčane tražbine, vrijednosne papire (vrijednosnice) te pokretnine plaća neki drugi porez prema posebnom propisu.

Izmijenjeni članak 4. stavak 1. stupa na snagu 1.1.2024.

Članak 5.

(1) Obveznici poreza na nasljedstva i darove su fizičke i pravne osobe koje na području Republike Hrvatske naslijede, prime na dar ili steknu po drugoj osnovi bez naknade imovinu na koju se plaća porez na nasljedstva i darove.

(2) Ako se nasljednik odrekne nasljedstva ili ga ustupi u ostavinskom postupku, porez na nasljedstva i darove plaća osoba kojoj je nasljedstvo pripalo ili joj je ustupljeno.

Članak 6.

(1) Osnovicu poreza na nasljedstva i darove čini iznos gotova novca te tržišna vrijednost novčanih tražbina i vrijednosnih papira (vrijednosnica), kao i pokretnina na dan utvrđivanja porezne obveze, nakon odbitka dugova i troškova što se odnose na imovinu na koju se plaća taj porez.

(2) Osnovicu poreza na nasljedstva i darove iz stavka 1. ovoga članka utvrđuje nadležno porezno tijelo.

Članak 7.

(1) Obveza plaćanja poreza na nasljedstva i darove nastaje u trenutku pravomoćnosti rješenja o nasljeđivanju ili odluke javnopravnog tijela ili suda ili u trenutku primitka dara.

(2) Dar se smatra primljenim u trenutku potpisa ugovora o darovanju, a ako nije sklopljen pisani ugovor o darovanju, u trenutku primitka dara.

Članak 8.

Porez na nasljedstva i darove plaća se po stopi od 4%.

Članak 9.

Porez na nasljedstva i darove ne plaćaju:

1. bračni drug, potomci i preci koji čine uspravnu liniju te posvojenici i posvojitelji koji su u tom odnosu s umrlim ili darovateljem

2. fizičke i pravne osobe kojima Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave daruje, odnosno daje pokretnine bez naknade radi odštete ili iz drugih razloga u svezi s Domovinskim ratom

3. Republika Hrvatska i jedinice lokalne i područne (regionalne) samouprave, tijela državne uprave i tijela jedinica lokalne i područne (regionalne) samouprave, javne ustanove, vjerske zajednice, zaklade i fundacije, Crveni križ i neprofitne pravne osobe registrirane za pružanje humanitarne pomoći sukladno posebnom propisu

4. fizičke i pravne osobe kada primaju darove (donacije) za svrhe utvrđene posebnim propisima.

Članak 10.

(1) Porez na nasljedstva i darove prihod je jedinice područne (regionalne) samouprave prema prebivalištu ili uobičajenom boravištu ili sjedištu nasljednika ili daroprimatelja.

(2) Ako nasljednik ili daroprimatelj nema prebivalište ili uobičajeno boravište ili sjedište na području Republike Hrvatske, porez na nasljedstva i darove prihod je jedinice područne (regionalne) samouprave prema prebivalištu ostavitelja ili darovatelja.

Odjeljak 2.

Porez na cestovna motorna vozila

Članak 11.

(1) Porez na cestovna motorna vozila plaćaju jednom godišnje pravne i fizičke osobe koje su na dan registracije odnosno ovjere produženja važenja prometne dozvole vlasnici osobnih automobila, motocikala i četverocikala.

(2) Iznimno od stavka 1. ovoga članka, ako je cestovno motorno vozilo u vlasništvu leasing društva ili pravne ili fizičke osobe koja vozilo daje u najam, ili ako je cestovno motorno vozilo u vlasništvu pravne osobe, a korisnik je podružnica te pravne osobe, obveznik plaćanja poreza iz stavka 1. ovoga članka je korisnik leasinga ili najma vozila ili podružnica pravne osobe koji su upisani u prometnu dozvolu vozila.

(3) Porez na cestovna motorna vozila plaća se prema snazi motora iskazanoj u kW i godinama starosti vozila, i to:

1. za osobne automobile:

| Ako je snaga motora | Plaća se eura | |||

| preko kW | do kW | do 2 godine starosti | od 2 do 5 godina starosti | od 5 do 10 godina starosti |

| 55 | 40,00 | 33,00 | 27,00 | |

| 55 | 70 | 53,00 | 46,00 | 33,00 |

| 70 | 100 | 80,00 | 66,00 | 53,00 |

| 100 | 130 | 119,00 | 93,00 | 80,00 |

| 130 | 199,00 | 159,00 | 133,00 | |

2. za motocikle:

| Ako je snaga motora | Plaća se eura | |||

| preko kw | do kw | do 2 godine starosti | od 2 do 5 godina starosti | od 5 do 10 godina starosti |

|

|

20 | 13,00 | 11,00 | 7,00 |

| 20 | 50 | 27,00 | 20,00 | 13,00 |

| 50 | 80 | 66,00 | 53,00 | 40,00 |

| 80 |

|

159,00 | 133,00 | 106,00 |

3. za lake četverocikle i četverocikle:

| Ako je snaga motora | Plaća se eura | |||

| preko kw | do kw | do 2 godine starosti | od 2 do 5 godina starosti | od 5 do 10 godina starosti |

| 4 | 7,00 | 5,00 | 4,00 | |

| 4 | 10 | 11,00 | 8,00 | 7,00 |

| 10 | 15 | 16,00 | 13,00 | 11,00 |

| 15 | 19,00 | 16,00 | 13,00 | |

Izmijenjeni članak 11. stavak 3. stupa na snagu 1.1.2024.

Članak 12.

(1) Porez na cestovna motorna vozila ne plaća se na vozila Republike Hrvatske i jedinica lokalne i područne (regionalne) samouprave, na vozila tijela državne uprave, na vozila zdravstvenih ustanova, vatrogasnih jedinica, diplomatskih i konzularnih predstavništava i stranoga diplomatskog osoblja, na posebna vozila kojima vlasnici obavljaju registriranu djelatnost za prijevoz umrlih i taksi-službu te vozila prilagođena za prijevoz osoba s invaliditetom.

(2) Porez na cestovna motorna vozila ne plaćaju osobe koje su u cijelosti bile oslobođene plaćanja carine i poreza na dodanu vrijednost pri nabavi vozila.

(3) Ako je tijekom kalendarske godine nabavljeno cestovno motorno vozilo koje do tada nije bilo registrirano, vlasnik toga vozila plaća godišnji porez iz članka 11. stavka 1. ovoga Zakona umanjen za dio godine prije nabave vozila.

stavka 1. ovoga Zakona umanjen za dio godine prije nabave vozila.

(4) Pri promjeni vlasništva cestovnoga motornog vozila tijekom kalendarske godine novi vlasnik ne plaća porez na cestovna motorna vozila ako je taj porez bio utvrđen prijašnjem vlasniku.

Članak 13.

(1) Porez na cestovna motorna vozila prihod je jedinice područne (regionalne) samouprave prema sjedištu ili prebivalištu vlasnika cestovnog motornog vozila.

(2) Iznimno od stavka 1. ovoga članka, u slučaju iz članka 11. stavka 2. ovoga Zakona porez na cestovna motorna vozila je prihod jedinice područne (regionalne) samouprave prema sjedištu ili prebivalištu korisnika leasinga ili najma odnosno podružnice pravne osobe koji su upisani u prometnu dozvolu vozila.

Odjeljak 3.

Porez na plovila

Članak 14.

(1) Porez na plovila plaćaju pravne i fizičke osobe koje su vlasnici plovila.

(2) Porez na plovila plaća se godišnje, ovisno o dužini plovila iskazanoj u metrima, ima li plovilo kabinu ili nema te snazi motora iskazanoj u kW, i to:

1. za plovila bez kabine:

| Ako je dužina plovila u metrima | Plaća se eura | |||

| Snaga motora (kW) | ||||

| preko | do | do 30 | preko 30 do 100 | preko 100 |

| 5 | 7 | –

|

27,00 | 53,00 |

| 7 | 10 | 13,00 | 40,00 | 66,00 |

| 10 | –

|

27,00 | 60,00 | 80,00 |

2. za plovila s kabinom na motorni pogon:

| Ako je dužina

plovila u metrima |

Plaća se eura | ||||

| Snaga motora (kW) | |||||

| preko | do | do 30 | preko

30 do 100 |

preko

100 do 500 |

preko 500 |

| 5 | 7 | –

|

27,00 | 40,00 | –

|

| 7 | 10 | 27,00 | 53,00 | 66,00 | 332,00 |

| 10 | 12 | 40,00 | 66,00 | 133,00 | 465,00 |

| 12 | –

|

53,00 | 133,00 | 398,00 | 664,00 |

3. za plovila s kabinom i pogonom na jedra:

| Ako je dužina plovila u metrima | Plaća se eura | ||||

| Snaga motora (kW) | |||||

| preko | do | do 10 | preko

10 do 25 |

preko

25 do 50 |

preko 50 |

| 5 | 7 | –

|

40,00 | 53,00 | 66,00 |

| 7 | 10 | 27,00 | 80,00 | 133,00 | 265,00 |

| 10 | 12 | 40,00 | 106,00 | 265,00 | 398,00 |

| 12 | –

|

53,00 | 199,00 | 398,00 | 531,00 |

Izmijenjeni članak 14. stavak 2. stupa na snagu 1.1.2024.

Članak 15.

(1) Porez na plovila ne plaća se na plovila kojima se obavlja registrirana djelatnost i brodice u vlasništvu domicilnog stanovništva na otocima koje služe za nužnu organizaciju života i održavanje posjeda na otocima.

(2) Porez na plovila prihod je jedinice područne (regionalne) samouprave na području koje je plovilo registrirano.

Odjeljak 4.

Porez na automate za zabavne igre

Članak 16.

(1) Predmet oporezivanja su automati za zabavne igre koji se stavljaju u uporabu u zabavnim klubovima, ugostiteljskim objektima, javnim objektima i drugim javnim prostorima.

(2) Automati za zabavne igre razvrstavaju se u dvije skupine:

1. automati skupine A (videoigre, simulatori i drugi elektronički automati za zabavu na kojima igrač ne ostvaruje dobitak)

2. automati skupine B (fliper, biljar, hokej, stolni nogomet, pikado i drugi mehanički automati).

(3) Automati iz stavka 2. ovoga članka stavljaju se u pogon pomoću kovanica, žetona ili uz naplatu, pri čemu igrač ne ostvaruje dobitak u novcu, stvarima ili pravima.

(4) Svaki automat zatečen u uporabi protivno stavku 3. ovoga članka oduzet će se privremeno do okončanja prekršajnog postupka. Troškove privremenog oduzimanja automata snosi vlasnik ili korisnik automata.

Članak 17.

Obveznik poreza na automate za zabavne igre je pravna ili fizička osoba koja automate za zabavne igre stavlja u uporabu u zabavnim klubovima, ugostiteljskim objektima, javnim objektima i drugim javnim prostorima.

Članak 18.

(1) Porez na automate za zabavne igre plaća se mjesečno 13,30 eura po automatu.

(2) Porez iz stavka 1. ovoga članka ne plaća se na automate za zabavu vrste biljar ako imaju na vidnom mjestu istaknutu markicu Hrvatskog biljarskog saveza.

Izmijenjeni članak 18. stavak 1. stupa na snagu 1.1.2024.

Članak 19.

(1) Porez na automate za zabavne igre plaća se prema mjestu gdje se automat za zabavne igre stavlja u uporabu.

(2) Porez na automate za zabavne igre prihod je jedinice područne (regionalne) samouprave prema mjestu gdje se automat za zabavne igre stavlja u uporabu.

POGLAVLJE II.

POREZI JEDINICA LOKALNE SAMOUPRAVE

Članak 20.

(1) Jedinice lokalne samouprave dužne su uvesti porez na nekretnine.

(2) Jedinice lokalne samouprave mogu uvesti porez na potrošnju i porez na korištenje javnih površina.

Odjeljak 1.

Prirez porezu na dohodak

Odjeljak 2.

Porez na potrošnju

Članak 22.

Porez za potrošnju plaća se na potrošnju alkoholnih pića (vinjak, rakiju i žestoka pića), prirodnih vina, specijalnih vina, piva i bezalkoholnih pića u ugostiteljskim objektima.

Članak 23.

(1) Obveznik poreza na potrošnju je pravna i fizička osoba koja pruža ugostiteljske usluge.

(2) Osnovicu poreza na potrošnju čini prodajna cijena pića koje se proda u ugostiteljskim objektima, a u koju nije uključen porez na dodanu vrijednost.

(3) Obračunsko razdoblje poreza na potrošnju je od prvog do posljednjeg dana u mjesecu.

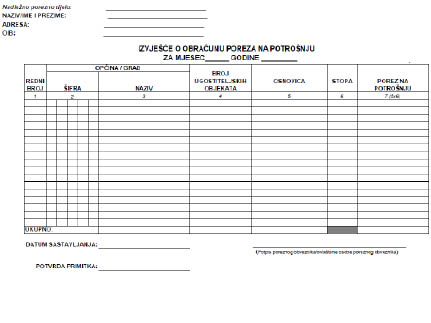

(4) Utvrđenu obvezu poreza na potrošnju za obračunsko razdoblje iz stavka 3. ovoga članka porezni obveznik iskazuje na Obrascu PP-MI-PO i predaje ga do 20. dana u mjesecu za prethodni mjesec. Utvrđenu obvezu porezni obveznik dužan je platiti do posljednjeg dana u mjesecu za prethodni mjesec.

(5) U jedinicama lokalne samouprave koje su svojom odlukom poslove utvrđivanja poreza prenijele na Ministarstvo financija, Poreznu upravu obrazac iz stavka 4. ovoga članka podnosi se nadležnoj ispostavi Porezne uprave prema sjedištu odnosno prebivalištu ili uobičajenom boravištu poreznog obveznika zbirno za sve poslovne prostore, na način da se na obrascu iskažu podaci za svaki grad/općinu pojedinačno.

(6) U jedinicama lokalne samouprave koje poslove utvrđivanja poreza nisu prenijele na Ministarstvo financija, Poreznu upravu obrazac iz stavka 4. ovoga članka podnosi se nadležnom upravnom tijelu jedinice lokalne samouprave pojedinačno za svaki poslovni prostor.

(7) Obrazac iz stavka 4. ovoga članka nalazi se u prilogu i sastavni je dio ovoga Zakona.

Članak 24.

(1) Porez na potrošnju plaća se po stopi do 3%.

(2) Porez na potrošnju prihod je jedinice lokalne samouprave na području koje je obavljena prodaja pića.

Odjeljak 3.

Porez na nekretnine

Članak 25.

(1) Porez na nekretnine plaćaju domaće i strane, pravne i fizičke osobe koje su vlasnici nekretnina na dan 31. ožujka godine za koju se utvrđuje porez.

(2) Iznimno od stavka 1. ovoga članka, ako se ne može utvrditi vlasnik, porez na nekretnine plaća korisnik nekretnine određen prema odredbama propisa kojim se uređuje komunalno gospodarstvo.

(3) Za novoizgrađene nekretnine obveza plaćanja poreza na nekretnine nastaje danom izvršnosti uporabne dozvole godine za koju se utvrđuje porez odnosno danom početka korištenja nekretnine koja se koristi bez uporabne dozvole.

(4) Obveza plaćanja poreza na dohodak od iznajmljivanja kuća, stanova, soba i postelja te objekata za robinzonski smještaj putnicima i turistima i organiziranja kampova prema odredbama propisa o porezu na dohodak, obveza plaćanja drugih poreza s osnove obavljanja djelatnosti te prijava prostora kao nekomercijalnog smještaja nema utjecaja na utvrđivanje statusa nekretnine za potrebe utvrđivanja poreza na nekretnine.

Članak 26.

(1) Porez na nekretnine plaća se godišnje od 0,60 do 8,00 eura/m² korisne površine nekretnine, određene propisom kojim se uređuju uvjeti i mjerila za izračun zaštićene najamnine.

(2) Visinu poreza na nekretnine u granicama određenim stavkom 1. ovoga članka predstavničko tijelo jedinice lokalne samouprave propisuje svojom odlukom.

(3) Ako predstavničko tijelo jedinice lokalne samouprave svojom odlukom ne propiše visinu poreza na nekretnine, porez se određuje u iznosu od 0,60 eura/m² korisne površine nekretnina.

(4) U slučaju iz stavka 3. ovoga članka, Porezna uprava nadležno je porezno tijelo za utvrđivanje i naplatu poreza na nekretnine.

(5) Jedinica lokalne samouprave može propisati visinu poreza na nekretnine ovisno o mjestu, ulici, naselju ili zoni gdje se nekretnina nalazi.

(6) Jedinica lokalne samouprave može propisati da će se visina poreza utvrđena stavkom 5. ovoga članka uvećati ovisno o drugim kriterijima koji utječu na vrijednost nekretnine kao što je starost nekretnine i prisutnost sadržaja koji povećavaju vrijednost nekretnine.

Članak 27.

(1) Porez na nekretnine ne plaća se na nekretnine:

1. koje služe za stalno stanovanje

2. koje se iznajmljuju na temelju ugovora o najmu za stalno stanovanje

3. javne namjene i nekretnine namijenjene institucionalnom smještaju osoba

4. koje se u poslovnim knjigama trgovačkih društava vode kao nekretnine namijenjene prodaji, ako je od dana unosa u poslovne knjige do 31. ožujka godine za koju se utvrđuje porez proteklo manje od šest mjeseci

5. preuzete u zamjenu za nenaplaćena potraživanja, ako je od dana preuzimanja do 31. ožujka godine za koju se utvrđuje porez proteklo manje od šest mjeseci

6. koje zbog proglašenja prirodnih nepogoda u određenom poreznom razdoblju nisu podobne kao stambeni prostor

7. u slučajevima kada se iz svih okolnosti može utvrditi da je onemogućena stambena namjena nekretnine

8. u vlasništvu jedinica lokalne samouprave koje se nalaze isključivo na teritoriju te jedinice lokalne samouprave

9. koje domaćinu određenom prema propisu kojim se uređuje ugostiteljska djelatnost služe za stalno stanovanje.

(2) Od obveze plaćanja poreza na nekretnine može se osloboditi socijalno ugroženi građanin pod uvjetima koje svojom odlukom odredi predstavničko tijelo jedinice lokalne samouprave.

(3) Radi dokazivanja da se radi o nekretnini koja služi za stalno stanovanje, u skladu sa stavkom 1. točkom 1. ovoga članka, porezni obveznik dužan je na poziv poreznog tijela dokazati činjenicu stalnog stanovanja, pri čemu se činjenica stalnog stanovanja ne smatra dokazanom prijavom prebivališta na nekretnini.

(4) Porezno tijelo ovlašteno je prikupljati podatke potrebne za dokazivanje činjenice stalnog stanovanja od drugih osoba koje raspolažu tim podacima, a osobito od osoba koje raspolažu podacima o korištenju dijelova infrastrukture.

(5) U slučaju iz stavka 1. točke 2. ovoga članka smatra se da se nekretnina iznajmljuje na temelju ugovora o najmu za stalno stanovanje ako je u određenom poreznom razdoblju iznajmljena najmanje deset mjeseci.

(6) U slučaju iz stavka 1. točke 7. ovoga članka stambena namjena nekretnine u smislu ovoga Zakona utvrđuje se na temelju postojanja infrastrukture ili opreme ili uređaja koji zamjenjuju priključak na infrastrukturu.

(7) Za nekretnine iz stavka 1. točke 7. ovoga članka porezni obveznik dužan je dokazati da je onemogućena stambena namjena nekretnine.

Članak 28.

Porez na nekretnine lokalni je porez čiji se prihod dijeli:

1. 80 % udio jedinice lokalne samouprave na čijem se području nekretnina nalazi

2. 20 % udio jedinice područne (regionalne) samouprave na čijem se području nekretnina nalazi.

Odjeljak 4.

Porez na korištenje javnih površina

Članak 29.

(1) Porez na korištenje javnih površina plaćaju pravne i fizičke osobe koje koriste javne površine.

(2) Porez iz stavka 1. ovoga članka plaća se u visini, na način i pod uvjetima koje propiše predstavničko tijelo jedinice lokalne samouprave svojom odlukom.

(3) Što se smatra javnom površinom svojom odlukom propisuje predstavničko tijelo jedinice lokalne samouprave.

(4) Porez na korištenje javnih površina prihod je jedinice lokalne samouprave na čijem se području javna površina koristi.

POGLAVLJE III.

OVLASTI JEDINICA LOKALNE I PODRUČNE (REGIONALNE) SAMOUPRAVE

Članak 41.

(1) Poslove u vezi s utvrđivanjem i naplatom poreza jedinica lokalne i područne (regionalne) samouprave, osim poreza na automate za zabavne igre, obavljaju nadležna tijela jedinica lokalne i područne (regionalne) samouprave.

(2) Poslove u svezi s utvrđivanjem i naplatom poreza na automate za zabavne igre obavlja Ministarstvo financija, Porezna uprava.

(3) Iznimno od stavka 1. ovoga članka, predstavničko tijelo jedinice lokalne samouprave može svojom odlukom povjeriti drugoj jedinici lokalne samouprave odnosno jedinici područne (regionalne) samouprave utvrđivanje i naplatu poreza propisanih ovim Zakonom, uz prethodnu suglasnost predstavničkog tijela jedinice lokalne odnosno jedinice područne (regionalne) samouprave kojoj se poslovi povjeravaju.

(4) Porezna uprava može obavljati poslove u vezi s utvrđivanjem i naplatom poreza jedinica lokalne i područne (regionalne) samouprave iz stavka 1. ovoga članka na temelju odluke predstavničkog tijela jedinice lokalne ili područne (regionalne) samouprave, uz prethodnu suglasnost ministra financija, osim poreza na cestovna motorna vozila.

Članak 42.

(1) Predstavničko tijelo jedinice lokalne samouprave svojom odlukom utvrđuje:

1. za potrebe plaćanja poreza na potrošnju, visinu stope poreza na potrošnju i nadležno porezno tijelo za utvrđivanje i naplatu poreza

2. za potrebe plaćanja poreza na nekretnine, visinu poreza na nekretnine ovisno o kriterijima iz članka 26. stavaka 5. i 6. ovoga Zakona, uvjete za oslobođenje od plaćanja poreza na nekretnine za socijalno ugrožene osobe iz članka 27. stavka 2. ovoga Zakona i nadležno porezno tijelo za utvrđivanje i naplatu poreza

3. za potrebe plaćanja poreza na korištenje javnih površina, što se smatra javnom površinom, visinu, način i uvjete plaćanja poreza na korištenje javnih površina, kao i nadležno porezno tijelo za utvrđivanje i naplatu poreza.

(2) Odluka predstavničkog tijela jedinice lokalne samouprave iz stavka 1. ovoga članka, kao i odluka predstavničkog tijela jedinica lokalne i područne (regionalne) samouprave iz članka 41. stavka 4. ovoga Zakona može se mijenjati najkasnije do 15. prosinca tekuće godine, a stupa na snagu 1. siječnja iduće godine.

Članak 43.

Jedinice lokalne i područne (regionalne) samouprave dužne su odluku svog predstavničkog tijela iz članka 41. stavka 4. i članka 42. ovoga Zakona dostaviti Ministarstvu financija, Poreznoj upravi u roku od osam dana od dana njezina donošenja radi objave na mrežnim stranicama Porezne uprave i radi preuzimanja ovlasti za utvrđivanje i naplatu poreza.

Članak 44.

Međusobni odnos jedinica područne (regionalne) samouprave i pravne osobe iz članka 46. stavka 4. ovoga Zakona radi izdavanja i uručenja rješenja iz članka 46. stavka 1. ovoga Zakona, radi naplate poreza na cestovna motorna vozila te uplate naplaćenih sredstava na račun jedinica područne (regionalne) samouprave, kao i druga prava i obveze koje proizlaze iz ovog odnosa uredit će se pravilnikom koji donosi ministar financija.

POGLAVLJE IV.

POSTUPOVNE ODREDBE

Odjeljak 1.

Porez na nasljedstva i darove

Članak 45.

(1) Javni bilježnik po ovjeri potpisa na ispravama o stjecanju pokretnina odnosno po njihovoj pravomoćnosti ili po sastavljanju javnobilježničkog akta, a najkasnije u roku od 30 dana, obvezan je jedan primjerak isprave, uz podatak o osobnom identifikacijskom broju sudionika postupka, dostaviti nadležnom poreznom tijelu prema prebivalištu ili uobičajenom boravištu ili sjedištu poreznog obveznika, po pravilima o obveznom osobnom dostavljanju pismena.

(2) Sudovi i druga javnopravna tijela obvezni su nadležnom poreznom tijelu prema prebivalištu ili uobičajenom boravištu ili sjedištu poreznog obveznika dostavljati svoje odluke uz podatak o osobnom identifikacijskom broju sudionika postupka kojim se stječu pokretnine, u roku od 15 dana nakon isteka mjeseca u kojem je odluka postala pravomoćna, prema propisima o obveznom osobnom dostavljanju pismena.

(3) Ako predstavničko tijelo jedinice područne (regionalne) samouprave sukladno odredbi članka 41. stavka 4. ovoga Zakona prenese poslove u vezi s utvrđivanjem i naplatom poreza na nasljedstva i darove na Poreznu upravu, javni bilježnici isprave iz stavka 1. ovoga članka dostavljaju elektroničkim putem.

(4) Iznimno, ako ispravu o stjecanju pokretnine iz stavaka 1. i 2. ovoga članka nije ovjerio javni bilježnik odnosno nije ju izdao sud ili drugo javnopravno tijelo, porezni obveznik ju je obvezan dostaviti nadležnom poreznom tijelu, u roku od 30 dana od dana njezina nastanka.

(5) Porez na nasljedstva i darove plaća se u roku od 15 dana od dana dostave rješenja o utvrđivanju toga poreza.

(6) Iznimno od stavka 5. ovoga članka, nadležno porezno tijelo ne donosi rješenje o zaprimljenim ispravama, temeljem kojih se sukladno odredbi članka 4. stavka 2. i članka 9. ovoga Zakona ne utvrđuje porezna obveza.

Odjeljak 2.

Porez na cestovna motorna vozila

Članak 46.

(1) Porez na cestovno motorno vozilo utvrđuje rješenjem jedinica područne (regionalne) samouprave, neposrednim rješavanjem bez provedbe ispitnog postupka.

(2) Protiv rješenja iz stavka 1. ovoga članka može se izjaviti žalba Ministarstvu financija, koja ne odgađa izvršenje rješenja.

(3) Rješenje iz stavka 1. ovoga članka izdaje se i uručuje poreznom obvezniku pri registraciji odnosno ovjeri produženja važenja prometne dozvole cestovnog motornog vozila, a smatra se da je osobna dostava izvršena, sukladno zakonu kojim je uređen porezni postupak, kada rješenje zaprimi vlasnik vozila ili osoba koja je pristupila registraciji odnosno ovjeri produženja važenja prometne dozvole cestovnog motornog vozila uz priloženi identifikacijski dokument vlasnika cestovnog motornog vozila ili uz priloženu punomoć.

(4) Naplatu poreza na cestovna motorna vozila temeljem rješenja iz stavka 1. ovoga članka obavlja pravna osoba u čijem sastavu posluje stanica za tehnički pregled vozila, pri registraciji odnosno ovjeri produženja važenja prometne dozvole cestovnog motornog vozila.

(5) Dokaz da je plaćen porez na cestovna motorna vozila uvjet je za pristupanje registraciji odnosno ovjeri produženja važenja prometne dozvole cestovnog motornog vozila.

Odjeljak 3.

Porez na plovila

Članak 47.

(1) Porez na plovila plaća se prema rješenju o utvrđivanju poreza koje donosi nadležno porezno tijelo na području kojeg je plovilo registrirano.

(2) Porez na plovila plaća se u roku od 15 dana od dana dostave rješenja o utvrđivanju toga poreza.

Odjeljak 4.

Porez na automate za zabavne igre

Članak 48.

(1) Porezni obveznik dužan je prije stavljanja u uporabu automata za zabavne igre nadležnom poreznom tijelu prema mjestu uporabe automata mjesečno podnositi zahtjev za izdavanje evidencijske markice za označavanje automata. Uz zahtjev za izdavanje evidencijske markice porezni obveznik mora priložiti:

1. dokaz o odobrenju za obavljanje djelatnosti priređivanja zabavne igre

2. podatke o broju i vrsti automata za zabavne igre koje stavlja u uporabu

3. podatke o mjestu postavljanja svakoga pojedinačnog automata za zabavne igre

4. dokaz o vlasništvu ili pravu korištenja automata za zabavne igre

5. dokaz (certifikacija) tehničke ispravnosti prema propisu kojim se uređuju pitanja normizacije

6. dokaz o vlasništvu ili ugovor o zakupu sklopljen s vlasnikom ili korisnikom prostora u koji postavlja automat za zabavne igre

7. uvjerenje o tehničkoj ispravnosti koje je izdala ovlaštena atestna kuća

8. dokaz o izvršenoj uplati poreza na automate za zabavne igre iz članka 18. ovoga Zakona.

(2) Za svaki prijavljeni automat za zabavne igre, a nakon izvršene uplate poreza na automate za zabavne igre porezni obveznik će od nadležnoga poreznog tijela dobiti evidencijsku markicu. Oblik, veličinu, sadržaj, boju i druga obilježja koja treba sadržavati evidencijska markica propisat će ministar financija pravilnikom.

(3) Ministarstvo financija povjerit će tiskanje evidencijskih markica u skladu s propisanim uvjetima o postupku nabave robe i usluga i ustupanju radova, pravnoj ili fizičkoj osobi koja može osigurati njihovu zaštitu i sigurnost.

(4) Nadležno tijelo Porezne uprave izdaje poreznom obvezniku za svaki prijavljeni automat za zabavne igre evidencijsku markicu za označavanje automata koja važi samo za mjesec u kojem je izvršena prijava i plaćen porez na automate. Troškove izdavanja evidencijske markice snosi podnositelj zahtjeva za izdavanje naljepnice.

(5) Za svaki sljedeći mjesec uporabe automata na istoj lokaciji porezni obveznik dužan je uz zahtjev za izdavanje evidencijske markice dostaviti samo dokaz o izvršenoj uplati poreza na automate za zabavne igre iz članka 18. ovoga Zakona. Kod promjene mjesta uporabe automata za zabavne igre porezni obveznik dostavlja uz zahtjev i dokaze o ispunjavanju uvjeta iz stavka 1. ovoga članka.

(6) U zabavnim klubovima, ugostiteljskim objektima, javnim objektima i drugim javnim prostorima mogu biti postavljeni samo automati za zabavne igre na kojima je na vidnom mjestu istaknuta evidencijska markica s propisanim podacima. Svaki automat bez propisane evidencijske markice bit će privremeno oduzet. Radnje privremenog oduzimanja automata obavljat će se sukladno odredbama Prekršajnog zakona. Troškove privremenog oduzimanja automata snosi vlasnik ili korisnik automata.

(7) Uvjete za tehničku ispravnost automata za zabavne igre ministar financija propisuje pravilnikom.

Odjeljak 5.

Porez na nekretnine

Članak 49.

(1) Porezno tijelo donosi rješenje o porezu na nekretnine za svaku kalendarsku godinu prema stanju, namjeni i vlasništvu nekretnine utvrđenima na dan 31. ožujka godine za koju se utvrđuje porez.

(2) Iznimno od stavka 1. ovoga članka, porezno tijelo neće donositi rješenje o porezu na nekretnine u slučaju kada se poreznog obveznika oslobađa od obveze poreza na nekretnine.

(3) Promjene koje nastanu tijekom godine, a od utjecaja su na utvrđivanje porezne obveze, primjenjuju se od sljedeće kalendarske godine.

(4) Porez na nekretnine plaća se u roku od 15 dana od dana dostave rješenja o utvrđivanju poreza.

(5) Žalba izjavljena na rješenje o utvrđivanju poreza na nekretnine ne odgađa izvršenje rješenja.

Članak 49.a

Obveznik poreza na nekretnine dužan je do 31. ožujka godine za koju se utvrđuje porez poreznom tijelu prijaviti promjenu podataka bitnih za utvrđivanje obveze plaćanja poreza na nekretnine, a osobito promjenu obračunske površine nekretnine odnosno promjenu namjene nekretnine koja utječe na obračun poreza ili dokaze koji utječu na ostvarivanje uvjeta za oslobođenje od plaćanja poreza na nekretnine iz članka 27. stavka 1. točaka 2. do 7. ovoga Zakona.

Članak 49.b

(1) Za potrebe utvrđivanja poreza na nekretnine jedinice lokalne samouprave na čijem se području nekretnina nalazi i Porezna uprava ili drugo nadležno porezno tijelo dužni su razmjenjivati podatke o nekretnini i poreznom obvezniku.

(2) Porezna uprava omogućuje nadležnoj jedinici lokalne samouprave ili drugom nadležnom poreznom tijelu dohvat podataka iz Evidencije OIB i Evidencije prometa nekretnina Informacijskog sustava Porezne uprave te ostale podatke koji mogu utjecati na utvrđivanje poreza na nekretnine.

(3) Ako su Porezna uprava ili jedinica lokalne samouprave odnosno jedinica područne (regionalne) samouprave nadležno porezno tijelo, nadležna jedinica lokalne samouprave dostavlja nadležnom poreznom tijelu podatke iz evidencije komunalne naknade, ostale podatke koji mogu utjecati na utvrđivanje poreza na nekretnine, uključujući podatke o drugim kriterijima iz članka 26. stavka 6. ovoga Zakona i osobe koje su oslobođene od plaćanja poreza na nekretnine kao socijalno ugrožene osobe iz članka 27. stavka 2. ovoga Zakona.

Članak 52.

Glede utvrđivanja, naplate, povrata poreza, žalbenog postupka, zastare i prekršajnog postupka primjenjuju se odredbe zakona kojim je uređen opći porezni postupak, osim ako je ovim Zakonom drukčije uređeno, i zakona kojim se uređuje prekršajni postupak.

DIO TREĆI

NADZOR

Članak 53.

Nadzor nad primjenom ovoga Zakona i propisa donesenih na temelju ovoga Zakona provodi Ministarstvo financija, Porezna uprava.

DIO ČETVRTI

PREKRŠAJNE ODREDBE

Članak 54.

Novčanom kaznom od 660,00 do 13.270,00 eura kaznit će se za prekršaj:

1. odgovorna osoba u jedinici lokalne i područne (regionalne) samouprave ako donese odluku suprotno ovlastima iz članaka 41. ‒ 44. ovoga Zakona.

2. javni bilježnik i odgovorna osoba u sudu ili u drugom javnopravnom tijelu ako na propisani način nadležnom poreznom tijelu ne dostavi isprave o stjecanju pokretnina, uz podatak o osobnom identifikacijskom broju sudionika postupka iz članka 45. stavaka 1. i 2. ovoga Zakona.

Članak 55.

(1) Novčanom kaznom od 660,00 do 6630,00 eura kaznit će se za prekršaj pravna osoba:

1. koja stavi u uporabu automate za zabavne igre protivno odredbi članka 16. stavaka 1. i 3. ovoga Zakona

2. koja ne dostavi ispravu o stjecanju pokretnine koju nije ovjerio javni bilježnik odnosno nije ju izdao sud ili drugo javnopravno tijelo (članak 45. stavak 4.)

3. koja neovlašteno izdaje i tiska evidencijske markice protivno članku 48. stavcima 3. i 4. ovoga Zakona

4. koja stavi u uporabu automat za zabavne igre bez vidno istaknute evidencijske markice (članak 48. stavak 6.)

5. korisnik prostora u kojem je zatečen automat bez vidno istaknute evidencijske markice (članak 48. stavak 6.).

(2) Za prekršaje iz stavka 1. ovoga članka kaznit će se fizička osoba obrtnik ili fizička osoba koja obavlja drugu samostalnu djelatnost novčanom kaznom od 660,00 do 3980,00 eura.

(3) Za prekršaje iz stavka 1. ovoga članka kaznit će se i odgovorna osoba u pravnoj osobi novčanom kaznom od 130,00 do 1320,00 eura.

Članak 56.

(1) Novčanom kaznom od 1000,00 do 6630,00 eura kaznit će se za prekršaj pravna osoba:

1. koja ne obračuna i ne uplati porez na potrošnju odnosno koja ne preda obrazac PP-MI-PO u propisanom roku (članak 23. stavci 3. i 4.)

2. koja ne dostavi podatke za utvrđivanje poreza na nekretnine (članak 49.a).

(2) Za prekršaje iz stavka 1. ovoga članka kaznit će se fizička osoba obrtnik ili fizička osoba koja obavlja drugu samostalnu djelatnost novčanom kaznom od 1000,00 do 6630,00 eura.

(3) Za prekršaje iz stavka 1. ovoga članka kaznit će se fizička osoba novčanom kaznom od 1000,00 do 6630,00 eura.

(4) Za prekršaje iz stavka 1. ovoga članka kaznit će se odgovorna osoba u pravnoj osobi novčanom kaznom od 1000,00 do 6630,00 eura.

DIO PETI

PRIJELAZNE I ZAVRŠNE ODREDBE

Članak 60.

Na sve isprave o stjecanju pokretnina sklopljene do 31. prosinca 2016. odnosno na sve odluke kojima su stečene pokretnine, a koje su postale pravomoćne do 31. prosinca 2016. primjenjuju se odredbe Zakona o financiranju jedinica lokalne i područne (regionalne) samouprave (»Narodne novine«, br. 117/93., 69/97., 33/00., 73/00., 127/00., 59/01., 107/01., 117/01., 150/02., 147/03., 132/06., 26/07., 73/08., 25/12., 147/14. i 100/15.).

Članak 61.

Postupci utvrđivanja i naplate poreza na cestovna motorna vozila započeti do dana stupanja na snagu ovoga Zakona dovršit će se prema odredbama Zakona o financiranju jedinica lokalne i područne (regionalne) samouprave (»Narodne novine«, br. 117/93., 69/97., 33/00., 73/00., 127/00., 59/01., 107/01., 117/01., 150/02., 147/03., 132/06., 26/07., 73/08., 25/12., 147/14. i 100/15.).

Članak 62.

Iznimno od odredbe članka 46. ovoga Zakona, poslove utvrđivanja i naplate poreza na cestovna motorna vozila u 2017. godini za razdoblje od 31. ožujka do 31. prosinca 2016. obavlja nadležno porezno tijelo sukladno odredbama Zakona o financiranju jedinica lokalne i područne (regionalne) samouprave (»Narodne novine«, br. 117/93., 69/97., 33/00., 73/00., 127/00., 59/01., 107/01., 117/01., 150/02., 147/03., 132/06., 26/07., 73/08., 25/12., 147/14. i 100/15.).

Članak 64.

Postupci utvrđivanja poreza na tvrtku ili naziv započeti do dana stupanja na snagu ovoga Zakona završit će se prema odredbama Zakona o financiranju jedinica lokalne i područne (regionalne) samouprave (»Narodne novine«, br. 117/93., 69/97., 33/00., 73/00., 127/00., 59/01., 107/01., 117/01., 150/02., 147/03., 132/06., 26/07., 73/08., 25/12., 147/14. i 100/15.).

Članak 66.

(1) Ministar financija donijet će pravilnike iz članka 36. stavka 8., članka 40. stavka 9., članka 44. i članka 48. stavaka 2. i 7. ovoga Zakona u roku od 30 dana od dana stupanja na snagu ovoga Zakona.

(2) Ministar financija donijet će prethodnu suglasnost iz članka 41. stavka 4. ovoga Zakona da Porezna uprava može obavljati poslove utvrđivanja, evidentiranja, nadzora, naplate i ovrhe radi naplate poreza jedinica lokalne i područne (regionalne) samouprave u roku od 30 dana od dana stupanja na snagu ovoga Zakona.

(3) Do stupanja na snagu pravilnika iz članka 48. stavaka 2. i 7. ovoga Zakona ostaju na snazi Pravilnik o priređivanju zabavnih igara (»Narodne novine«, br. 86/01., 03/02., 69/11.) i Pravilnik o uvjetima tehničke ispravnosti automata za zabavne igre (»Narodne novine«, br. 107/03. i 69/11.) u dijelovima koji nisu suprotni odredbama ovoga Zakona.

(4) Do stupanja na snagu prethodne suglasnosti iz stavka 2. ovoga članka ostaje na snazi načelna Suglasnost da Porezna uprava može obavljati poslove utvrđivanja, evidentiranja, nadzora, naplate i ovrhe radi naplate županijskih, općinskih ili gradskih poreza (»Narodne novine«, br. 79/01.) u dijelu koji nije suprotan odredbama ovoga Zakona.

Članak 67.

(1) Odluku iz članka 42. stavka 1. ovoga Zakona jedinice lokalne samouprave obvezne su donijeti do 30. lipnja 2017.

(2) Do donošenja odluke iz stavka 1. ovoga članka primjenjuju se odluke jedinica lokalne samouprave donesene temeljem Zakona o financiranju jedinica lokalne i područne (regionalne) samouprave (»Narodne novine«, br. 117/93., 69/97., 33/00., 73/00., 127/00., 59/01., 107/01., 117/01., 150/02., 147/03., 132/06., 26/07., 73/08., 25/12., 147/14. i 100/15.), u dijelovima koji nisu u suprotnosti s odredbama ovoga Zakona.

Članak 69.

Ministarstvo financija će u roku od dvije godine od dana stupanja na snagu ovoga Zakona provesti naknadnu procjenu učinaka ovoga Zakona.

Članak 70.

Ovaj Zakon objavit će se u »Narodnim novinama«, a stupa na snagu 1. siječnja 2017.

PRILOG (uz članak 23.)

Obrazac PP-MI-PO

Za pristup do sadržaja morate biti korisnik portala www.informator.hr.

Sadržajima se pristupa ovisno o Vašem paketu.

Prijava

Zaboravljena zaporka?

Nemate korisničke podatke? Besplatno se registrirajte i testno pristupajte sadržajima 7 dana.

Kao besplatan korisnik ostvarujete pristup do 20 dokumenata.